近一年来,A股市场的热词有中特估、红利、煤炭、AI等等···有多重标签加身的煤炭股中,龙头中国神华由2020年末的13.89元/股,上涨至2023年末的31.35元/股,年化复合增长率为31.1%,今年神华还创出股价历史新高。但神华并不是煤炭股中表现最亮眼的,经复盘发现,冀中能源近3年(2021-2023年)股价年化复合增速高达41.8%(含分红),是同期A股市场中极少数年化涨幅超40%的企业之一。

关于A股长牛的大讨论中,国企被寄予厚望,在年初A股三大指数调整的过程中,红利类指数几乎没出现明显调整。借着最近市场表现良好的契机,我将从煤炭行业定位、公司管理水平、资金使用、股东回报等多个层面剖析冀中能源的表现是否具备延续性。

01 政策再强调煤炭能源“兜底”关键作用,国内煤炭企业产量、成本仍有改善空间

近期,相关部门指出要扎实开展“碳达峰十大行动”,尽管其中多数规划与新能源有关,但“碳达峰十大行动”中最后一条,提到要“发挥煤炭、煤电兜底作用,确保经济社会发展用能需求”。

在各地方的报告中,我们也能频繁看到“统筹煤电油气保障”、“抓好能源增产保供”、“提高能源资源安全保障能力”等字眼。包括最近热议的“超长期特别国债”,也提到了要支持粮食、能源安全等建设需求巨大的长周期产业。煤炭作为我国守住能源红线的基础资源,对国计民生意义依旧重大!

1月12日,海关总署数据显示,2023年我国原油、天然气、煤炭三类能源进口量分别增加11%、9.9%和61.8%,煤炭进口量同比增长超60%,达到47441.6万吨!

(海关总署数据、国金证券研报)

煤炭进口高增一方面说明国内经济快速复苏,另一方面也间接表明我国煤炭企业产能、企业生产成本仍有较大的提升空间。对此,冀中能源一套完整的稳产量、降成本打法为国内煤炭企业做出了良好示范。

02 冀中能源精细化管理模式已见成效,毛利率等多个关键指标诠释高质量发展

3月5日,有关部门领导在会议上提到:“国资国企工作核心是推进高质量发展。高就是高水平的协同,质就是质的有效提升,量就是量的合理增长”。冀中能源化繁为简,将其拆解为“稳安全、稳产销、提效率、提融资、增效益、降成本”六项具体工作。

(一)稳产销。

煤炭等化石能源不可重复开发的特点此前就备受关注。相关部门领导最近提出了“关注煤炭老矿区的转型发展、大型煤炭矿区的产能接续问题”两项提案。

而冀中能源正通过设计创新、技术创新,“抠出”更多可售煤炭,让更多难采矿区开采变为可能,解决产能接续问题。

2023年,冀中能源内蒙古公司盛鑫煤业51205工作面尝试“刀把型”设计,与传统综采设计面相比,多回收边界煤炭资源9.3万吨。2023年,盛鑫煤业共计多回收超薄煤、边角煤资源24.4万吨,原煤产量创出了近年最好水平。

年内,冀中能源攻克“薄煤层无煤柱高效开采”技术难题,首次实现突水系数大于0.1Mpa/m资源安全开采,全年解放呆滞资源1500万吨。

12月20日,冀中能源邢台矿西井下组煤试采项目通过竣工验收,将成为今年公司煤炭产能的重要增量。

(国产焦煤指数)

2023年,全球通胀压力逐渐缓解,煤炭价格有所调整,但冀中能源通过强营销的方式较好地应对了市场阶段性“寒气”。

2023年,冀中能源完善河北、山西、内蒙古一体化销售格局,推进四大矿区全煤种配洗配销,优化精煤产品结构,扩大高附加值产品产量。旗下邢台矿凭借加大肥精煤的配洗销售力度,全年增收8000多万元。邯峰矿区积极加大网上竞拍力度,实现较传统销售方式增收3000多万元。

2023年,冀中能源把握“快涨慢降”营销准则,主导产品先后调价21次,售价始终保持高于行业平均水平。从煤炭上市公司披露的前三季度业绩情况来看,冀中能源营收、净利润表现处于行业第一梯队。

(二)提效率。

2024年相关部门提出,今年单位国内生产总值能耗目标要降低2.5%左右,对于煤炭这样的重资产行业而言,如何利用新质生产力降低开采成本是我国从资源大国向资源强国转变的关键。相关人士认为,应实施炼焦煤生产管理创新和数智赋能,推动炼焦煤产业高端化、智能化、绿色化转型升级。

冀中能源近年来尤为注重研发创新,公司研发投入总额由2018年的1.22亿增长至2022年的7.59亿,年化复合增速44.1%。单纯看研发投入增速投资者很容易误认为这是一家从事新能源的企业。

冀中能源强研发的效能同样可观。公司已通过自主研发、外赋智脑的方式,在生产、安全等多个场景运用数字化生产工具,生产效率已有显著提升。

选矿方面,冀中能源自主研发了“LabFlo乐浮”实验室智能浮选机。与传统机型相比,“LabFlo乐浮”精煤产率可提高2%,优于国标。目前,中国矿业大学(徐州)等3家单位已与冀中能源签署了认购协议书。

采掘方面,冀中能源段王矿与华为、中控技术等企业开展合作,建成了“F5G全光工业网示范矿”。现已形成采掘智能控制、语音视频和数据通信一体化的能力,采掘效率同比提升了近10%。

安全方面,冀中能源智能巡检机器人正式上岗,未来更多的徒步巡查将被机器人取代。

冀中能源去年全年新建成智能化矿井4座、智能化采掘工作面23个,井下变电所、泵房、胶带输送机等固定场所无人值守率达到70%。

2024年冀中能源继续升级万兆传输网络,构建新一代云计算数据中心,加快AI智能视频监控系统试点建设,全面升级智能化建设。

(三)提融资。

像冀中能源这样的国企上市平台,旗下都有众多子公司,如何盘活存量资产、降低费用支出是门学问。

2023年,冀中能源完成金牛化工的股权转让、公开转让邢北煤业全部资产和负债、挂牌转让乾新煤业72%股权,实现了闲置资产盘活。同时公司还推动债务期限“短变长”、融资利率“高变低”,冀中能源财务费用稳中有降。

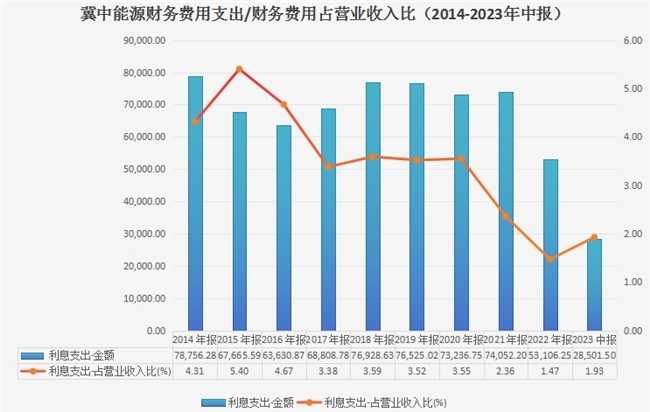

(冀中能源财报数据整理)

2022年,冀中能源利息净支出约5.31亿,是近十年来的最低水平。公司利息支出占营收比从2015年的5%以上逐步下降到2022年的1.47%,2023年前三季度依旧保持在2%以下的行业低水平。

(四)增效益。

2023年,冀中能源提高了精煤产率和煤泥等副产品附加值。东庞矿粗煤泥底流重介再选改造项目,让洗混煤产率提高5%,效益增加993万元。冀中邢台矿实施两级浮选技术改造,浮选精煤产率增加5.56%,创造效益逾2500万。

多元化方面,冀中能源玻纤产品石油高压管道用纱、烟道纱进入风电、轨道交通、汽车轻量化等企业产业链,公司研发的玻纤热塑新品成功打开高端市场。2023年,冀中能源聚隆化工140吨PVC树脂产品顺利出口,产品出海将陆续为公司带来外汇收益。

(五)降成本

2023年,冀中能源通过精细化管理加大隐性成本管控。如减少地面区域治理钻探进尺4.1万米,降低注浆施工费20元/吨;如推行集采和通用设备采购,组织招标比价,相关备品备件降低40%,平均节资率12.3%;如开展清仓利库、修旧利废,盘活闲置物资3672万元、节约外委支出2647万元。电耗方面,冀中能源调动员工积极性,倡导旗下公司“错峰生产”。年内仅梧桐庄矿就节约电费400多万元。

据悉,冀中能源去年推进了62项“增节降”项目,增收节支2.9亿元。

(六)稳安全。

安全生产虽不能为冀中能源直接带来受益,但安全生产与煤炭企业经营连续性息息相关,是煤炭企业经营的重中之重。

2023年,冀中能源深化工作流程标准化,把风控意识向全部岗位推及。此外,冀中能源还通过专项资金保障的方式避免重特大事故发生。如盛鑫煤业为全矿关键岗位人员配备防爆智能手机,实现了地面与井下、井下与井下的语音通讯、视频通话、数据传输,极大地提高了矿井安全管理效率。

(iFind)

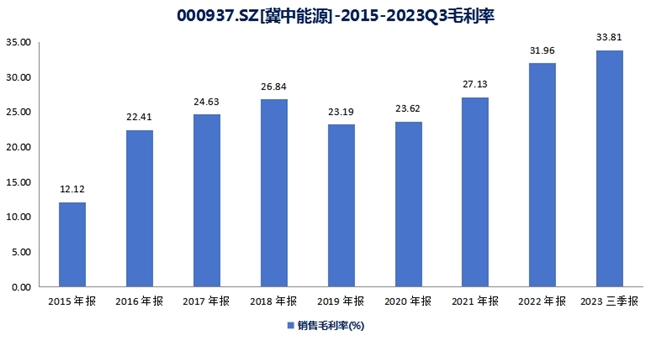

冀中能源这六项举措带来的是财务数据的直观改变。2015年以来,虽然焦煤价格涨跌互现,但冀中能源毛利率一步一个脚印地提升。2023年前三季度,冀中能源毛利率来到33.81%,高于煤炭价格前高2021年的毛利率水平。

从分红角度看则更加直观。

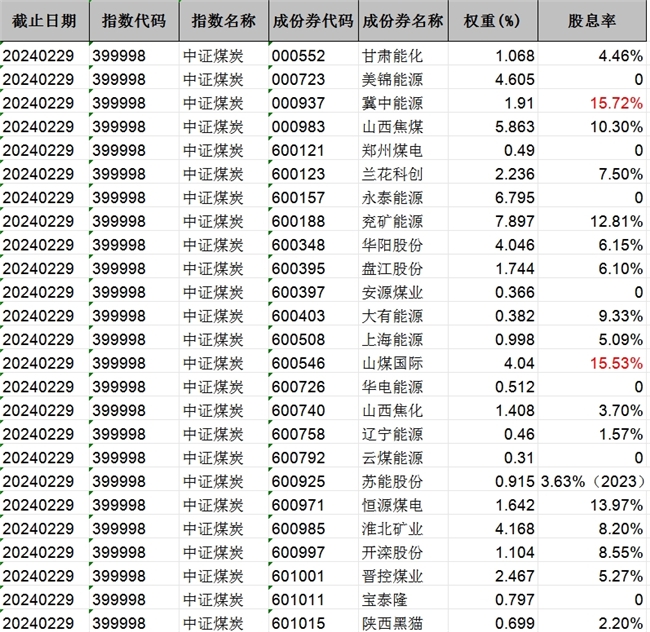

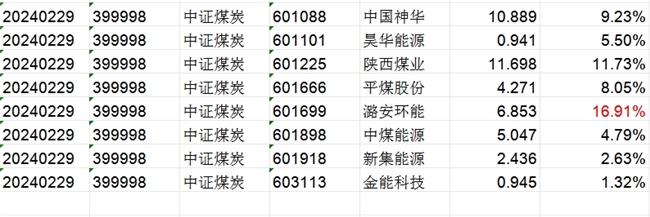

(中证煤炭指数成分股股息率对比)

年线6连阳的中证煤炭指数(399998)有33个成分股,其中2022年股息率超过15%的只有3家,冀中能源以15.72%的水平排在第二位。

监管机构多次提到“上市公司要站在为投资人持续创造价值的角度”。持续创造价值的本质在于让投资者赚到钱,而投资者赚钱无非是两种方式,一种是赚分红的钱,另一种是赚成长的钱,冀中能源是前者,用真金白银回报股东的典型企业之一。

(iFind)

冀中能源自1999年上市以来,连续24年实施现金分红,累计分红140.67亿元。近三年,公司累计派发现金红利多达84.81亿元。

(iFind)

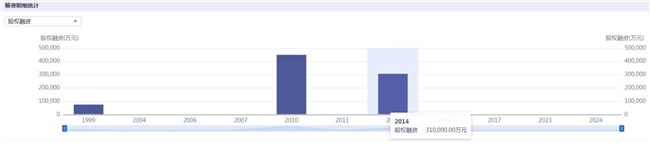

巧合的是,冀中能源股权融资总额(IPO+两轮增发)也是84亿。换句话说,冀中能源仅近3年的分红就与股权融资额等同了。

冀中能源也是注重股息率(连续分红、股息率正增长)、流动性、总市值的中证红利价值指数(H30270)的第一大权重股,间接说明公司价值因子、流动性均较优。

冀中能源控股股东是河北国资委,河北国资在历史上两次指数大幅回撤期间(2015年、2018年)选择了增持,从未有过减持。投资者也不用担心股东减持的压力。不仅如此,保险等体量较大、持有时间较长的资金入市亦对冀中能源等高股息标的有利。

研究过保险板块的投资人知道,在IFRS17准则下,保险的资产包多会被归类到FVTOCI中,而FVTOCI类别更偏好高分红、低波动,这是由保险特殊的财务准则以及对现金流的追求所决定的。险资中长期万亿体量的资金会为冀中能源等高股息的企业带来长期活水,当下红利指数逐渐走强就是最好的证明。

03 精细化管控已成为冀中能源“基因”的一部分,公司股息率有望长期保持在10%上下

最后,投资者对冀中能源唯一的担忧应该在于公司的股息率能否一直保持在10%以上偏高的水平。我想,冀中能源的股息率主要由煤炭价格、公司治理水平以及化工、电力等多元化业务进展三方面所决定。

首先要承认的是煤炭价格会有波动,但公司“稳产销”、“增效益”的举措让冀中能源在2023年逆风局中业绩也依然保持坚韧。加之未来AI+算力的大时代中,电力消耗将水涨船高,煤炭作为兜底能源,不存在价格大幅回调可能;

其次要注意的是本轮央/国企高质量发展与和2013-2014年那轮国企改革的区别。10年前启动的国企改革以整合、混改为主,但对于经营质量和效率无过多硬性要求。自去年以来,央企考核指标从“两利四率”调整为“一利五率”,更注重经营质效,目前一些有条件的国企也遵照此标准执行。本轮国企改革不但提出了央/国企高质量发展的目标,还将市值管理纳入考核,硬性约束条件更多,预计冀中能源管理效能的提升将具有延续性;

最后容易被忽视的是冀中能源的多元化业务。冀中能源化工、建材两个业务线虽然占营收比例还不高,但两项业务营收、净利润在曲折中不断创出新高。2023年金牛玻纤二线生产净效率平均达到92.6%,冀中新材二期生产净效率最高达到93.7%,双双创出投产以来最好水平。今年冀中新材的12万吨新生产线有望在年底建成投产,无疑会为公司化工业务带来新的增长预期。

综上,冀中能源股息率长期围绕10%上下波动的可能性较大。随着机构筹码稳定性的提升,冀中能源股价稳步上行的可能性也将越来越大。

关键词:

- 国企多维度发展标杆 深度剖析冀中能源

- 三八节调研:《热辣滚烫》后超6成女性“动起来” 京东拳击运动品类销量增长超150%

- 怎么交车辆保险?有哪些划算的车险方案?

- 乐从钢铁世界4月16日举办金属展,汇集20+采购对接会,专业论坛!

- 平安普惠周口分公司强化科技赋能,助力小微企业行稳致远

- “百千万工程”引领乡村振兴科技农业项目澳洲蓝龙虾高质量发展

- 实力亮相SUCE 2024 | TCL光伏科技智慧能源解决方案行业领先

- 温柔由你,行无定式TOMMY HILFIGER温柔力系列致敬女王节

- 胡艳力对话李志林:简一剑指百年品牌的底气从何而来?

- 三城冠名丨卡萨帝邂逅华夏家博会,昆明 广州 天津 本周开展

- 全家便利店联手抖音本地化生活,线上惠,线下买,激活便利店增量新样本

- 南京链家姚艳芹:十年“热辣滚烫”,十年“繁花似锦”

- 讯飞同传让沟通无国界,让理解无障碍!

- 门窗市场混战再起,为何派雅总是能“霸榜”?

- “超越时光”周大福天然钻石展空降上海—— 稀世杰作「裕世钻芳华」耀现外滩百年大楼

- 创新营销打造好口碑,溜溜梅梅冻持续释放品牌活力

- 大国品牌贝因美,用飞连全面落地“零信任”

- 民生银行福州分行:执金融之笔,书写“五篇大文章”民生答卷

- 意大利百年咖啡品牌Caffè Vergnano入驻天猫,2024年加速布局中国市场

- A.O.史密斯与洲际酒店集团达成全面战略合作 AI-LiNK高端智慧互联成为高星级酒店首选