网红直播卖货,正在迎来无数的掘金者,有人却倒在了风口之上。

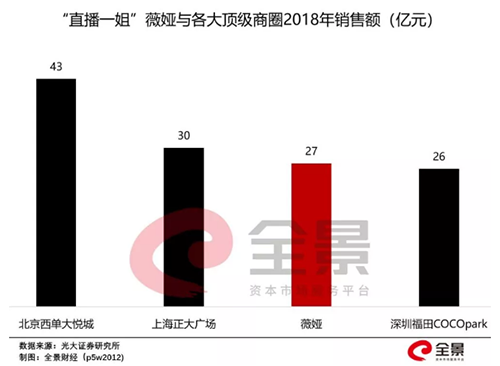

2019年,电商行业最火的风口莫过于直播带货,双11当天,开场仅1小时03分,淘宝直播的成交额便超过去年双11全天,近10万个直播间彻夜不眠,以李佳琦、薇娅为代表的头部主播直播间观看人数在3682万和4310万。

据阿里巴巴的官方数据显示,淘宝直播双11当天成交近200亿元,其中,李佳琦、薇娅两位顶尖主播分别实现成交近30亿元,约占淘宝直播销售额的30%。

光大证券更是感慨,头部主播的卖货能力,甚至碾压一线城市核心地段的顶级商场:

面对如此强劲的爆发力,网红直播带货,已经成为各大电商的“必争之地”。

同时,自2019年12月以来,A股的直播概念股亦被资金热炒:星期六(002291)16个交易日暴涨226%、引力传媒(603598)12天爆拉11个涨停、日出东方(603366)5天斩获5个涨停板……

更疯狂的是,1月5日,李佳琦在直播间,销售金字火腿(002515)的麻辣香肠,5分钟卖出10万+包,总计销售额突破300万元。

今日早盘,金字火腿股价瞬间直线拉升,并封住涨停。一场网红带货的直播,令金字火腿的总市值瞬间飙升5.48亿元。

毫无疑问,网红直播带货,已经成为了电商行业最大的风口。

然而,疯狂之下,不妨留一份冷静。昔日重仓押注“直播卖货”的蘑菇街(MOGU),已深陷巨亏的泥潭。

危险的蘑菇街

阿里的电商直播,可谓是占尽先机。早在2016年3月,淘宝直播便上线运营,经过三年的培育,如今的淘宝直播可谓如日中天,2019年的目标是,打造200个销售额过1亿元的直播间。

蘑菇街,同样是早在2016年便上线了电商直播,无疑是“直播卖货”的开拓者之一,但它目前的情况,却非常不乐观。

2018年12月6日,蘑菇街正式在纽交所挂牌上市,当天便惨遭破发,较IPO发行价(14美元/ADS)暴跌逾12%。

然而,这只是暴跌的前奏。在此后的一年时间,蘑菇街的股价一路下跌,截止到1月3日收盘,其股价仅剩2.47美元,较其最高价跌幅已超90%,总市值更是蒸发超173亿元人民币。

蘑菇街股价周K线图

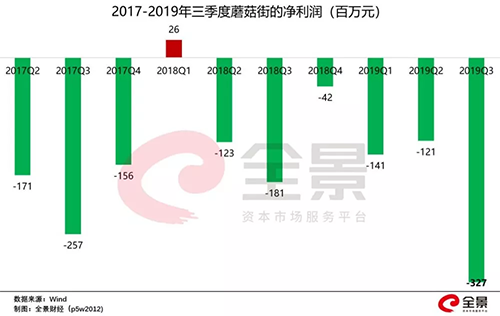

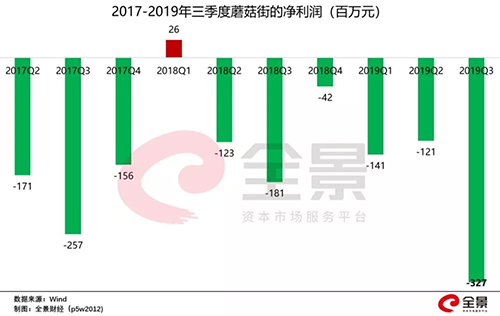

市值暴跌的同时,蘑菇街的经营业绩亦惨不忍睹。11月29日,蘑菇街披露了2020财年第二季度财报,让蘑菇街在资本市场的处境愈加艰难。

财报显示,2019年第三季度,归属于普通股股东的净亏损金额高达3.27亿元,创上市以来的单季度最大亏损额,累计亏损金额超14.9亿元。

面对新经济出现业绩亏损,美股投资者或许是司空见惯,并不是股价暴跌直接“导火索”。

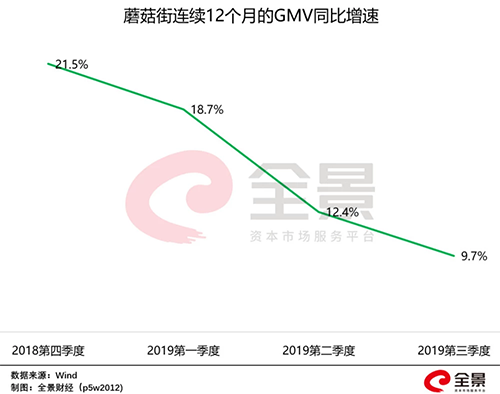

蘑菇街的最新财报披露了2 个更为危险的数据:营业收入、GMV(平台总成交金额)。

其中,2019年第三季度,蘑菇街的营业收入仅1.98亿元,同比大跌超15.3%,创有史以来最大降幅。同时,连续12月的GMV为178.25亿元,同比增速仍在下滑,已跌至不足10%。

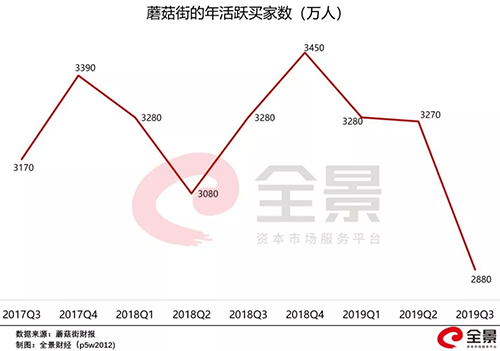

营业收入、GMV增速下滑的背后,是蘑菇街的活跃买家数正在流失。据蘑菇街披露的数据计算,从2017年第三季度开始,蘑菇街的年度活跃买家就一直在3000万左右徘徊。

而截止到2019年三季度末,年活跃买家数更是跌至2880万,较2018年年末,流失超570万。

活跃买家停滞,对长期亏损的蘑菇街来说是非常危险的事。财报披露后,蘑菇街的股价一度跌至1.87美元,险些跌进“仙股”。

面对业绩巨亏、营收下滑、GMV增速乏力….蘑菇街的处境,可谓非常危险。若短期内不能扭转困境,股价或许会向退市边缘滑落。

蘑菇街,一度成为中国第4大电商平台

蘑菇街成立于 2011 年,最初是以时尚+购物为主题的女性社区,上线不久后,蘑菇街便聚集了超数十万的女性用户,每天讨论时尚,分享购物经验。

并由此产生了第一个盈利模式:为淘宝等购物平台输送流量,赚取佣金,其与美丽说等导购平台,一度占据了淘宝近10%的流量入口。

成立的第二年,蘑菇街便拿到了100万美元的A+轮融资,数千万美元的B轮投资,吸引到了IDG资本、启明创投、贝塔斯曼亚洲投资基金等诸多知名机构。

但好景不长,2013年淘宝出手封杀了第三方导购平台,蘑菇街遭遇打击,佣金收入锐减,无异于被人扼住了命运的咽喉。

面对淘宝的封锁,蘑菇街开始转向,基于已经积累的用户,亲自下场搭建电商平台,直接与淘宝正面交锋。

2016年,与美丽说合并之后,蘑菇街的估值一度逼近200亿元人民币,成为阿里、京东、唯品会之后的中国第4大电商平台。

同年,被一直寻求进入电商领域的腾讯看中,一路追加投资成为蘑菇街的第一大股东。上市前夕,腾讯持股比例位居第一,高达18%,超蘑菇街创始人陈琪的11.9%。

腾讯给予蘑菇街的支持力度极大,同时开放了微信支付“九宫格”+QQ钱包的双入口,拼多多都未曾享受到如此优渥的流量“待遇”。

然而,即使背靠腾讯这一巨大的流量平台,蘑菇街却始终未能“飞起来”。

时至今日,腾讯仍持有蘑菇街17.2%的股份,持仓市值仅剩4540万美元,已浮亏巨大。

电商直播,是不是救命稻草?

一手好牌,打得稀烂后,蘑菇街痛定思痛,全力下注电商直播。

2018年上市融资后,蘑菇街便火速启动“2019蘑菇街直播双百计划”,招募了近2000个有不同特色和才艺的新主播,平台主播数达到24000名。

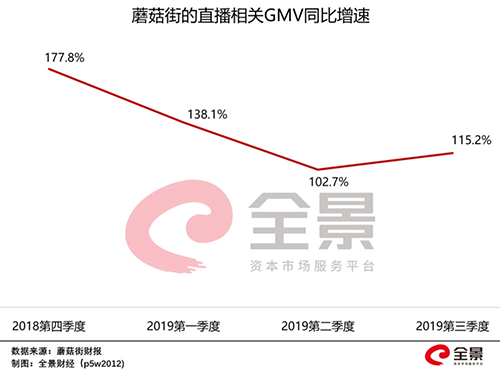

大力投入之后,蘑菇街的直播业务出现了高速增长,连续4个季度的增速均超过100%,成为蘑菇街财报中少数的亮点之一。

同时,在双11期间,蘑菇街全品类直播GMV同比增长155%,其中美妆、家居等涨幅更是超过200%。

蘑菇街创始人兼CEO陈琪更是宣布,未来12个月内,蘑菇街的直播服务相关GMV增长,将占总GMV的大部分。

那么,直播卖货,是不是蘑菇街的救命稻草呢?

蘑菇街的直播GMV暴增,并非没有代价,其大规模招募主播,均需要支付巨额人力成本。正是因此,2019年启动的直播双百计划,斥重资招募了大量的主播入驻,进而直接导致2019年亏损金额进一步加剧。

而最大的问题在于,尽管直播相关GMV连续保持三位数的增长,但直播业务实际为蘑菇街带来的营收、现金流却是杯水车薪。

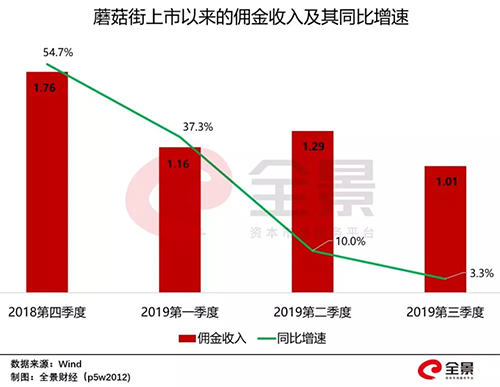

在蘑菇街披露的财报中,其直播业务带来的营收,主要体现在佣金收入项目中。而上市以后,蘑菇街的佣金收入增速却不断放缓,并未被直播带动起来。

意味着,蘑菇街全力下注的电商直播,虽然在一定程度上提升了GMV,但并未直接刺激营业收入增长,也未带来现金流的明显改善。

直播为入驻的店铺带来成交,蘑菇街再从店铺中抽取一定佣金。由此可见,蘑菇街正在全力投入的电商直播,更像是代价高昂的“远水”,可惜“远水难救近火”。

自2019年以来,直播电商的赛道越来越拥挤,未来面对淘宝直播、快手、抖音的超大流量,蘑菇街的直播电商份额亦岌岌可危。

以2019“双十一”为例,淘宝直播一天的成交额便高达200亿元,而蘑菇街的整个2020上半财年,电商直播相关GMV一共才29.4亿元。

淘宝、快手、抖音直播的巨大赚钱效应,必然对有能力的主播更有吸引力,意味着,蘑菇街要想留住主播,大概率需要给予一定的扶持与补贴。

显然,留给蘑菇街的时间已经不多了。

关键词: 蘑菇街

- 延迟退休方案已趋于成熟 什么时候可以实施?详细了解

- 哪些人可以领取4050补贴 申请时必须携带以下材料

- 农村的房子能抵押贷款吗 需要什么手续?一起来了解

- 交强险到期多久算脱保 提前多久可以续交?带大家了解一下

- 北京海洋馆举办“鲟”梦地球,为爱发声世界地球日主题活动

- 茶百道联姻德昌桑葚产业 采购果品助力乡村振兴果农增收

- 中了,2600万!鸿雁成功拿下成都轨交30号线一期配电箱项目

- 五一植发热潮将至,中德植发专家提醒植发需谨慎

- 广州众城【上叶蓝莓叶做新生代健康茶饮料】

- 方太携手国家航天院所,以航天同源科技高能气泡洗引领厨房创新

- 望古唐网络科技BOOS联盟进军短视频带货平台

- 思之敢响,声之敢为|“敢响”2022成都时尚消费影响力盛典现场直击

- 发力蛋制品 劲仔食品小蛋圆圆鹌鹑蛋入围iSEE全球创新品牌百强榜

- 新捷途X70S颜值与实力全面升级,将于4月29日发布预售

- 奶茶行业品牌多、竞争大 冰雪时光靠什么赢得掌声?

- 千千惠生活全国上线“随心退”功能,消费者可无条件随时退款

- 杭州临平区:创建市场疫情防控“三色”预警分类管理机制 动态防控监测预警

- 海南开展防止一次性不可降解塑料制品入岛联合执法行动 对当事人立案调查

- 河北保定市场监管局创新应用信用分级分类监管 提升监管效能助力营商环境优化

- 原料新鲜 用料扎实 冰雪时光稳扎茶饮下沉市场